Здоровья всем форумчанам и теплого июньского дня!

Круг чтения наших предков не ограничивался технической информацией о рыболовных снастях, рекламой, художественным словом о рыболовстве и рыбаках, но и включал обязательное ознакомление с нормативными документами. В частности, в этой статье несколько слов о нормативных документах СССР для советских артелей блесноделов.

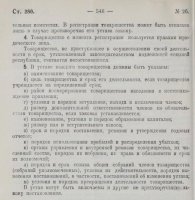

Немного об артельных блеснах СССР

Артель или производственный кооператив – это юридическое лицо. Это коммерческая организация, в которой физические лица объединяются для ведения производственной и иной хозяйственной деятельности, направленной на получение прибыли. В силу того, что артели существовали издавна, начиная с царской России и заканчивая отдельными современными старательские артелями, юридическое определение артели изменялось, но неизменными являлись добровольность объединения, обязательное личное трудовое участие и коллективная ответственность членов артели.

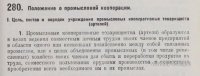

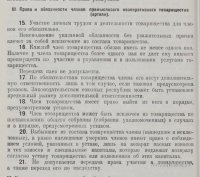

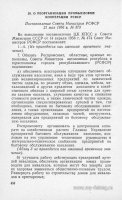

Правовой базой для возникновения советских артелей послужило «Положение о промысловой кооперации», утвержденное Постановлением ЦИК и СНК СССР от 11 мая 1927 года (рис.1).

Рис.1. Уставы артелей СССР разрабатывались на основе этого Положения 1927 года. Показаны некоторые статьи Положения.

Для поиска сведений об артелях блесноделов нужно обратить внимание на ст.29 Положения о том, что артели могли образовывать союзы и были контролируемы этими союзами. В частности, ст.30 Положения устанавливает право союзов организовывать, ревизировать и инструктировать артели.

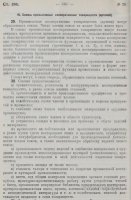

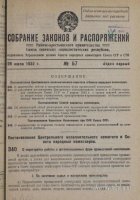

Почти через 30 лет 21.05.1956 вышло Постановление Совета Министров РСФСР №373 «О реорганизации промысловой кооперации РСФСР», которое считается началом свертывания артельного производства (рис.2).

Рис.2.первая страница Постановления Совета Министров РСФСР № 373.

Причина появления Постановления Совета Министров РСФСР № 373 в самом Постановлении сформулирована так «ЦК КПСС и Совет Министров СССР отмечают, что в настоящее время многие предприятия промысловой кооперации перестали носить характер кустарно-кооперативного производства и по существу не отличаются от предприятий государственной промышленности. Современный уровень производства этих предприятий и их техническое оснащение требует изменения формы управления и более квалифицированного технического руководства предприятиями.».

В соответствии с Постановлением ЦК КПСС и Совета Министров СССР от 20.07.1960 №784 вышло Постановление Совета Министров РСФСР от 24.09.1960 №1478 «Об упразднении промысловой кооперации РСФСР», которое прекратило существование большинства артелей. В остальных союзных республиках СССР вышли постановления аналогичного содержания. Некоторые историки отмечают, что по существу это была национализация кустарно-артельной промышленности (например, А.А. Пасс, П.А.Рыжий «Огосударствление промысловой кооперации в СССР во второй половине 1950-х гг.: причины и последствия», Социум и власть,№5(37), 2012), в результате чего «Были потеряны кадры специалистов, навыки и умения, высочайший профессионализм кустарей, складывающийся и воспитывавшийся поколениями мастеров и их школ;» (Пасс А.А., П.А.Рыжий там же).

Таким образом, длительность периода, в который выпускались артельные блесна в СССР можно определить примерно в 30 лет с 1927 по 1956-60 гг.

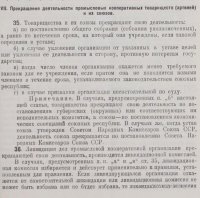

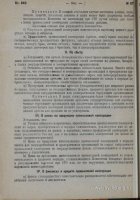

23 июля 1932 году вышло Постановление ЦИК и СНК СССР «О перестройке работы и организационных форм промысловой кооперации» (СЗ СССР 1932Г. №57, СТ.340) (рис.3).

Рис.3. Страницы Постановления ЦИК и СНК СССР «О перестройке работы и организационных форм промысловой кооперации» 23 июля 1932.

На мой взгляд, наиболее интересными в этом Постановлении для артелей блесноделов был п. в) в разделе I «По заготовке сырья и материалов производства», который объясняет возникновение права закупки отходов металла у артелей на государственных предприятиях в 1932 году и тем самым появление возможности увеличения выпуска металлических блесен. Это явилось результатом начала индустриализации страны. Кроме того, следует обратить внимание на отсутствие запрета на право закупа отходов цветных металлов в п. в) раздела I указанного Постановления.

Рис.4 Пункт в) раздела I Постановления ЦИК и СНК СССР «О перестройке работы и организационных форм промысловой кооперации» 23 июля 1932.

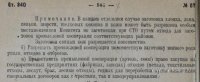

Вторым пунктом Постановления ЦИК и СНК СССР «О перестройке работы и организационных форм промысловой кооперации»1932 г., на который нужно обратить внимание был п. б) раздела V « Об организационном построении системы промысловой кооперации», который возлагал на союз, в который входила артель, организационное и хозяйственное обслуживание артели сырьем, инструментами и вспомогательными материалами.

Рис.5 Пункт б) раздела V « Об организационном построении системы промысловой кооперации» Постановления ЦИК и СНК СССР «О перестройке работы и организационных форм промысловой кооперации» 23 июля 1932

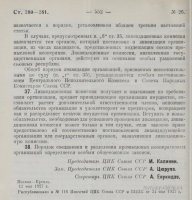

Но в части приобретения металла и химреактивов для производства блесен очень скоро появились ограничения. В «Правилах регистрации кустарных и ремесленных промыслов» утвержденных СНК СССР 26 марта 1936 года появились запреты для артелей, в т. ч. артелей инвалидов (см. «Справочник районного прокурора», под общ. ред. прокурора Союза СССР В.М. Бочкова, Прокуратура Союза СССР, М., 1942, юрид. изд-во НКЮ, есть в РНБ) .

Рис.6 Страница «Справочника районного прокурора», под общ. ред. прокурора Союза СССР В.М. Бочкова, Прокуратура Союза СССР, М., 1942, юрид. изд-во НКЮ

В § 1 этих Правил появилась обязанность ежегодно выбирать на свои промыслы регистрационные удостоверения членами кооперативных артелей и членами артелей инвалидов.

В § 3 п. «в» Правил появилось запрещение на промысел «производство кислот, лакокрасок, олифы, купороса, соды, синьки …»

В § 3 п. «е» Правил появилось запрещение на промысел и выдачу на него регистрационного удостоверения «производство из своих материалов для продажи на рынке готового платья, белья, трикотажа, головных уборов, кожаной обуви, галантереи (в том числе кожаной) шорных изделий и изделий из

цветных металлов.».

В §20 Правил указаны действия налогового инспектора в случае обнаружения лиц, которые прикрываясь регистрационным удостоверением занимаются запрещенными промыслами указанными в §3

«а) отобрать регистрационное удостоверение у данного лица, составив об этом протокол

б) передать протокол и другие имеющиеся сведения об этом лице органам прокуратуры для привлечения виновного к

уголовной ответственности».

Не исключаю, что именно эти Правила повлияли в дальнейшем на предельно-минимальное количество советских полнотелых блесен из цветного металла не только в довоенные годы, но и в послевоенные годы, в то время как у зарубежных Mepps, ABU, Pflueger и т.д. проблем с отсутствием цветного металла для блесен не было.

Надо понимать, что введение Правил было вынужденным, все объяснено датой введения Правил в действие. В этот период у страны существовали более важные задачи, чем выпуск блесен из цветного металла. Всего лишь через пять лет после этого запрета медеплавильные заводы Урала работали с лозунгом «Все для фронта, все для победы! Медь любой ценой!» ( см. С.С. Набойченко «Этапы создания и перспективы развития производства меди на Урале»).

С точки зрения производства блесен артелями появилась проблема не только с использованием цветного металла для штамповки тела блесен, но и с гальваническим покрытием отштампованных заготовок блесен. Запрет Правил артелям на производство химических реагентов для электролитов (кислот, купороса и т.п.), запрет на использование цветных металлов усложнили применение гальванического антикоррозионного покрытия блесен.

Как отмечала к.х.н. Е.Н. Будрейко в статье «Развитие гальванотехники в СССР (1920-1940годы)» « ….за годы I–III пятилеток в СССР были созданы мощная металлургическая промышленность, тяжелое машиностроение. Во много раз возрос металлофонд страны. Однако уровень развития цветной металлургии был еще недостаточен. Это было обусловлено тем, что до революции в России не существовало производства многих металлов: алюминия, магния, никеля, кобальта, олова, молибдена, редких металлов и др. И еще в конце 1920 — начале 1930-х гг. целый ряд цветных металлов (например, олово) оставался предметом импорта. Таким образом, с конца 1920 – начала 1930-х годов основными стимулами развития гальванического производства в нашей стране становятся борьба с коррозией металлов и необходимость экономии цветных металлов и специальных сталей» .

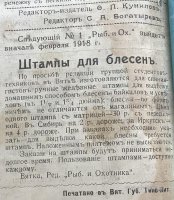

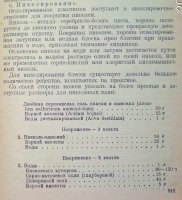

Стоит отметить, что первый никель в СССР из своего никелевого сырья был получен в августе 1933 года в Челябинской области на Уфалейском никелевом заводе (Н.Антипин «Верхнеуфалейский краеведческий музей: описание, как добраться, фото», газета «Южноуральская панорама»). Отмечаю этот факт потому, что в книге Ф.П. Кунилова «В помощь рыболову. Руководство для кустарных артелей и рыболовов по изготовлению рыболовных снастей и принадлежностей», Л-М,КОИЗ,1935 на стр.111-117 описан процесс никелирования блесен как при артельном, так и при домашнем изготовлении блесен с использованием солей никеля. Возможно, после введения в действие Правил эти рекомендации Ф.П. Кунилова стали трудноосуществимы на практике.

Рис.7 Часть стр.111 книги Ф.П.Кунилова «В помощь рыболову. Руководство для кустарных артелей и рыболовов по изготовлению рыболовных снастей и принадлежностей».

Исполнение артелями запрета на использование в продукции цветного металла контролировалось государственными органами. 03.12.2020 вышел приказ Минфина России N 1074 «О признании недействующими на территории РФ отдельных правовых актов СССР …», в частности, приказа по Наркомату Финансов Союза ССР от 02.09.1940 № 651/221 «О формах документации по учету плательщиков, источников дохода и исчисления государственных и местных городских налогов». Ранее существовали аналогичные приказы.

Приказ Наркомата Финансов Союза ССР от 02.09.1940 № 651/221 действовал 80 лет (!!!) и содержал форму №14 «Акт обследования кустарно ремесленного промысла….», согласно которой налоговым инспектором проверялась в артелях, у кустарей принадлежность сырья и его стоимость. Сами по себе финансовые документы артелей представляют собой поисковый интерес, т.к. в них содержится много сведений о проверенных артелях, поэтому при возможности их следует изучать.

Ниже показана форма №14 приказа по Наркомату Финансов Союза ССР от 02.09.1940 № 651/221.

Приложение N 14 к Приказу НКФ СССРот 2 сентября 1940 г. N 651/221

Форма N 14

АКТ

Обследования кустарно-ремесленного промысла за время с _______ по _______ 19__ г., произведенного _______ 19__ г. инспектором ________________________________________________

| Фамилия, имя, отчество обследуемого | | | |

| Его адрес (место жительства) | | | |

| Год и место рождения (по паспорту) | | | |

ОБЩИЕ УСЛОВИЯ ПРОИЗВОДСТВА ПРОМЫСЛА | | | |

| Каким промыслом занимается обследуемый | | | |

| Работает ли он кроме того по найму или в артели, где именно, адрес места работы, по какой специальности | | | |

| С какого времени занимается этим промыслом | Вообще | В данном районе | Дата и N регистрац. удостоверен. на тек. год |

| | | |

Где производится промысел

на дому или в специальном помещении (адрес и вид помещения) | | | | |

| Какое имеется оборудован. для промысла (станки, машины, механические двигатели, инструменты и проч.) | | | | |

| Кто из членов семьи обследуемого участвует в промысле, какую работу выполняет | | | | |

Изделия сбываются | Кем (самим кустарем или членами его семьи) | | | |

| Где, на дому, в мастерской, на рынке | | | | |

| Кому (если предприят. или учрежд. указать их адреса) | | | | |

(на обороте)

ОПИСАНИЕ ПРОМЫСЛА

Какие производятся изделия или оказываются услуги, их количество на единицу времени - день, неделю (6 рабочих дней), продажная цена на одно изделие или плата за одну услугу и т.п.

Наличие готовых изделий на день обследования.

Чье сырье (материалы) употребляются при выработке изделий (свое или заказчика). Наличие сырья (материалов) на день обследования (количество, покупная стоимость на единицу и всего).

Стоимость сырья (материалов), расходуемых на одно изделие или услугу (либо в единицу времени); прочие расходы по промыслу - перечислить подробно какие - их размер и чем они подтверждаются. Особые условия промысла, если они есть.

Налоговый инспектор ______________ Райгорфо

______________

Кустарь ______________

ПОКАЗАТЕЛИ ПРОМЫСЛОВО-КООПЕРАТИВНОЙ АРТЕЛИ _____________________

(наименование артели)

за 19__ г.

Название изделий или услуг | Количество вырабатываемых изделий (оказываемых услуг) одним членом артели в день, неделю, месяц (подчеркнуть) | Стоимость сырья (материалов) на 1 изделие (услугу) | Продажная стоимость 1 изделия или плата за услугу |

При обследовании промысла налоговый инспектор обязан иметь весь поступивший на данного кустаря подсобный материал, а также показания заказчиков и сведующих лиц о произведенных кустарем работах (услуг) и об уплаченных суммах за эти работы (услуги).

Данные промыслово-кооперативной артели, подсобного материала, заказчиков и сведующих лиц должны быть использованы при опросе кустаря и должны иметь отражение в выводах инспектора и расчете облагаемого дохода.

____________________________________________________________

Выводы по акту обследования и расчет облагаемого дохода:

Налоговый инспектор:

На основе приведенных нормативных актов СССР можно сделать несколько выводов:

1.Артели блесноделов в СССР существовали около 30 лет с 1927 по 1956-60 гг..

2. Постановление ЦИК и СНК СССР «О перестройке работы и организационных форм промысловой кооперации» 23 июля 1932 способствовало развитию блесностроения в СССР, т.к. позволило легально закупать отходы металла на государственных предприятиях для производства блесен.

3.Запрет на использование в продукции артелей цветного металла согласно «Правил регистрации кустарных и ремесленных промыслов», утвержденным СНК СССР 26 марта 1936 года позволяет утверждать, что советские артельные блесна из цветного металла изготовлены ранее марта 1936 года, а советские артельные стальные блесна с гальваническим покрытием после 1936 года. Но надо понимать, что это упрощенная, очень прямолинейная позиция и лишь в совокупности с другими фактами об артели она позволит определить период выпуска блесны. Хотя причина задуматься о результате этого запрета в блесностроении есть.

4.В целом можно отметить, что со стороны государственных органов СССР за артельными блесноделами был полный контроль, начиная с закупки металла для блесен и заканчивая ценами на их продажу. Возможно, именно в этом главное отличие производства блесен в СССР в этот период и зарубежного производства блесен.

С уважением

Нудный.

Май 2025